系统配套方面★,12月前五配套数量的系统配套商,未势能源与郑州宇通、中联重科、河北长征配套,其余均为一对一配套★;整车配套方面,12月前五上险量的车企中,陕汽集团主要与唐山谦辰和康明斯配套等情况。2024年1 - 12月依据整车装机功率统计的配套累计情况★,如亿华通系统与陕汽集团★、美锦汽车★、北汽福田和郑州宇通等配套,配套率分别为40%、17%、14%、14%等。

示范城市群整车12月落地状况为★,按五大城市群统计,2024年12月河北城市群整车落地量最多(294辆,郑州★、唐山分别贡献229辆和49辆),河南城市群次之(284辆,郑州和安阳分别贡献229辆和45辆),北京城市群58辆(唐山★、天津和北京分别贡献49辆★、1辆和1辆)★,广东城市群21辆(来自深圳)★,上海城市群15辆(苏州和上海分别贡献9辆和3辆);1 - 12月北京示范城市群整车落地量最多(2085辆)★,其次为河北示范城市群(2015辆),河南城市群第三(2003辆),上海和广东城市群分别为868辆和842辆★。12月各省市情况★,河南整车落地量第一(322辆)★,主要系统出货方有重塑能源(121辆)等;安徽落地182辆排第二,主要系统出货方为未势能源(108辆)等★;河北落地37辆,主要系统出货方为潍柴动力(30辆)等,示范城市群与非示范城市群共同推进整车落地。

从公开中标份额项目看,2024年电解槽企业中★,派瑞氢能第一(19823万元★,占比25.3%)尊龙凯时人生就是搏!官网,中车株洲所第二(17578万元★,占比22★.4%)★,大陆制氢第三(11008万元,占比14%)★。2023年1月 - 2025年1月已开标项目多为碱性电解槽,2024年碱性电解槽价格平均/中位数分别为1.38/1.33元/W和1★.36/1★.33元/W,同比下滑10★.3/9★.3%、12★.2/11.1%;PEM电解槽价格平均/中位数均为5★.59/5★.59元/W,同比下降3.7/3★.7%。

行业报告 氢能&燃料电池行业研究:2024年整体承压,逐步打造商业模式闭环

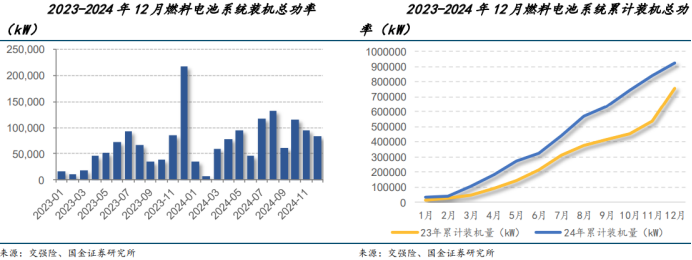

2024年12月燃料电池系统装机量为84.05MW,同比减少61.3%,多为商用车(含2辆乘用车),其中重型货车和轻型货车居多。高功率(70kW以上)系统占比达85★.7%,符合氢能中长期规划。当月FCV上险量为705辆(主要为商用车★,含2辆乘用车),同比下滑68.8%,中汽协公布的产销分别为302/268辆,同比下滑76.73/82.28%。1 - 12月燃料电池系统累计装机量924.2MW,同比增长23%,上险量为7171辆,同比下滑0.9%。

2025 年是氢能中长期规划的结算时点,氢能及燃料电池行业将进入放量冲刺期,燃料电池汽车及绿氢项目落地将加速,氢能和燃料电池制造是目前的两条主线,建议关注华电科工、吉电股份★、华光环能、富瑞特装、科威尔。

燃料电池系统方面,12 月出现单月负增长★,装机量 84★.05MW,同比减少 61.3%★,主要用于商用车(含 2 辆乘用车),以重型和轻型货车为主★,但 2024 年 1 - 12 月累计装机量达 924.2MW★,同比增长 23%。当月高功率(70kW 以上)系统占比 85★.7%,契合氢能规划★。12 月 FCV 上险量 705 辆★,主要为商用车,同比下滑 68.8%;2024 年全年上险量 7171 辆,同比下滑 0.9%。12 月装机系统厂商中,重塑能源单月装机领先,2024 年全年亿华通累计装机量居首,系统商头部格局趋稳。

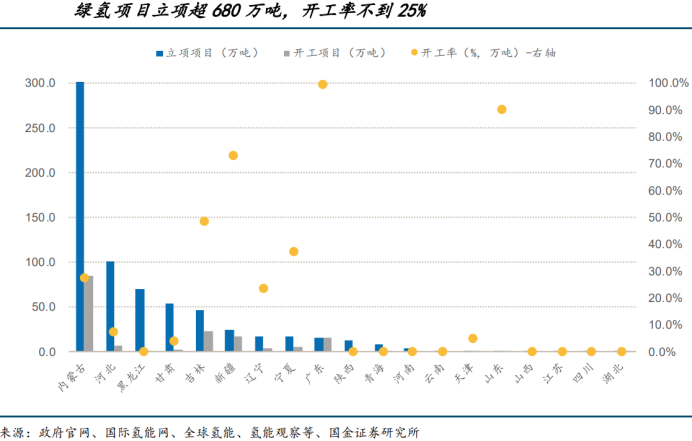

新疆和内蒙古是2025年项目放量主力,待招标项目产能分别为35万吨和18万吨,宁夏、河北和吉林分别为4.3万吨★、3★.7万吨和2.7万吨★。绿氢项目招标将带动制氢设备需求,已开工项目产能对应制氢设备需求超12GW,当前已开工未招标的68万吨项目对应约5.8GW制氢设备需求,预计2025年招标潮将使制氢设备需求爆发★,乐观预计2025年国内电解槽招标量为5GW,约1000台套,2025Q2 - Q3或迎招标高峰。

绿氢项目及制氢设备招标形势乐观★。目前存量落地绿氢项目产能约11 万吨,而已立项产能达 680 万吨,开工率 24%★。鉴于 2025 年规划及现有未招标项目,预计 2025 年将迎招标潮,新疆和内蒙古是项目放量重点地区。绿氢项目招标将拉动制氢设备需求★,已开工项目产能对应需求超现有落地项目 12 倍尊龙凯时人生就是搏!官网★。2024 年 1 - 12 月,24 个绿氢项目公开招标电解槽,合计招标量 1★.77GW。绿氢项目应用集中在化工★、交通领域,同时推进储能和供能示范★。2024 年电解槽企业中标份额中,派瑞氢能领先★。2023 年 1 月 - 2025 年 1 月,已开标多为碱性电解槽,2024 年其价格有所下滑。依规划,2025 年绿氢项目招标量级将翻倍 尊龙凯时人生就是搏★!官网。

南北两高校同日宣布制氢技术获重大突破★,我国氢能行业迎来DeepSeek时刻★?

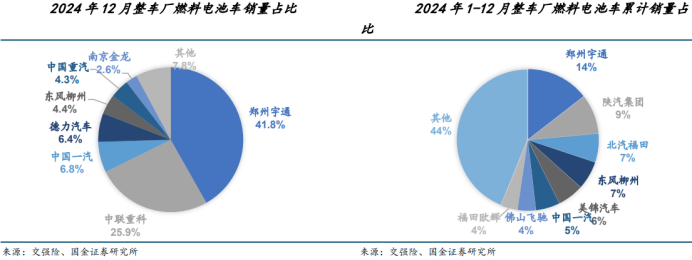

2024年12月整车厂燃料电池汽车销售状况方面★,商用车上险量郑州宇通居首(294辆★,占比41★.8%),中联重科第二(182辆,占比25.9%),中国一汽第三(48辆,占比6.8%);1 - 12月累计上险量郑州宇通第一(1120辆,占比14%),陕汽集团第二(671辆,占比9%)★,北汽福田第三(485辆,占比7%)。

投资建议:2025 年是氢能中长期规划的结算时点,氢能及燃料电池行业将进入放量冲刺期★,燃料电池汽车及绿氢项目落地将加速,氢能和燃料电池制造是目前的两条主线,建议关注华电科工、吉电股份、华光环能★、富瑞特装★、科威尔★。

绿氢存量项目量级高,虽目前落地项目产能仅约11万吨,但已立项产能达680万吨★,开工率24%★。随着政策、示范效应和成本降低共同推动,项目落地进程将加速。2023 - 2024年大量项目申报立项★,国内立项绿氢产能超650万吨★,考虑2025年国家和各地的绿氢产能规划以及当前已开工未招标的67万吨项目,预计2025年将迎招标潮。

南北两高校同日宣布制氢技术获重大突破,我国氢能行业迎来DeepSeek时刻?

2024年1 - 12月★,24个绿氢项目公开招标电解槽,招标量达1.77GW,目前67万吨已开工绿氢项目,对应178万m/h、约1400余套电解槽将招标。绿氢项目向一体化应用延伸★,下游应用以化工★、交通为主,储能和供能也在推进示范项目,化工和交通领域分别有19和29个当前开工项目。

行业报告 氢能&燃料电池行业研究:2024年整体承压,逐步打造商业模式闭环

原文标题:行业报告 氢能&燃料电池行业研究★:2024年整体承压★,逐步打造商业模式闭环

综上所述,2024年在燃料电池系统★、燃料电池整车、全球燃料电池汽车产销以及绿氢项目及制氢设备招标等多方面均呈现出各自的发展态势★。2025年作为氢能中长期规划的结算时点,整个氢能及燃料电池行业迎来关键发展机遇期,行业将加速放量冲刺。

根据氢能规划,可再生能源制氢落地产能约11万吨,距2025年10 - 20万吨目标有缺口,从存量项目开工情况看,2025年绿氢项目招标量级将爆发式增长★,翻倍起步★。

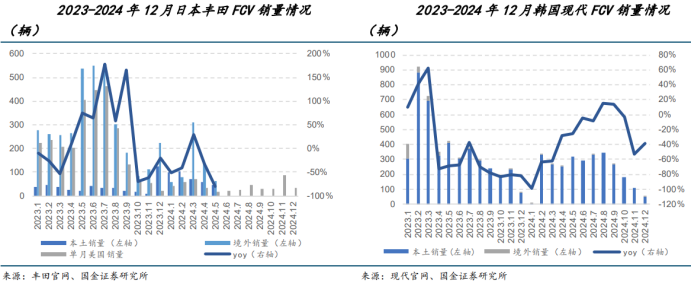

全球燃料电池汽车产销方面★,2024 年 12 月★,日本丰田 FCV 美国销量同比增长 52★.2%,韩国现代 FCV 全球销量同比下滑 38★.8%;2024 年 1 - 12 月,二者美国及全球累计销量大多呈下降趋势★。2024 年 12 月及 1 - 12 月★,美国国内 FCV 销量也均有下滑。

12月装机系统厂商方面★,重塑能源单月装机量第一(15MW★,占比18%)★,未势能源第二(14.1MW★,占比17%);2024年1 - 12月亿华通累计装机量第一(268MW,占比29%),重塑能源第二(126MW★,占比14%),国鸿氢能第三(86.3MW★,占比9%)★。

2024年12月,日本丰田FCV在美国销量为35辆,同比增长52★.2%,占美国当月FCV销量(46辆)的76★.1%;2024年1 - 12月,日本丰田FCV美国累计销量499辆,同比下降82%。韩国现代FCV在2024年12月全球销量49辆★,同比下滑38★.8%;2024年1 - 12月,其全球累计销量2774辆,同比下降39%★,其中本土累计销量2751辆★,同比下降36.4%,境外累计销量23辆。2024年12月美国国内FCV销量46辆★,同比减少4.2%★;2024年1 - 12月美国国内FCV累计销量614辆★,同比减少79.2%★。

燃料电池整车领域★,2024 年 12 月商用车上险量郑州宇通排第一,2024 年全年累计上险量也是郑州宇通居首。示范城市群中,12 月河北城市群整车落地量最多★,2024 年 1 - 12 月则是北京示范城市群落地量最多。